Hipoteca Variable¹

Nuestra hipoteca más flexible y competitiva

Sin comisión de apertura

Sin comisión de aperturaBonificada

TIN 1er año

1,90 %

TIN resto de años

Euríbor +0,40 %

TAE variable2

4,01 %

Para un importe de 150.000 € a 30 años

Sin comisión de aperturaSin bonificar

TIN 1er año

2,90 %

TIN resto de años

Euríbor +1,40 %

TAE variable3

4,30 %

Para un importe de 150.000 € a 30 años

Trae tu hipoteca

¿Tienes una hipoteca en otra entidad y quieres traerla a Banco Sabadell?

No te preocupes, nosotros nos ocupamos.

¿Por qué contratar una hipoteca variable?

Tu cuota y el interés de esta se adaptarán año tras año a la evolución del mercado.

Podrás financiar hasta el 80 % del valor de tu vivienda3 y devolverla en un plazo máximo de 30 años.

Nosotros nos ocupamos de los gastos de gestoría y registro de la propiedad.

Sin comisión de apertura (cumpliendo con las condiciones establecidas).

¿Prefieres una hipoteca con la misma cuota cada mes?

Podría interesarte la hipoteca fija

Calcula la cuota de tu hipoteca

Descubre cómo quedaría tu cuota mensual aproximadamente y qué hipoteca se ajusta mejor a ti.

Simular hipoteca¿Por qué confiar en Banco Sabadell para tu hipoteca?

Te acompañamos

Nuestro equipo de expertos estará a tu lado de principio a fin para hacerlo todo más fácil.

Pensado solo para ti

Con un precio 100 % personalizado y un servicio adaptado a tus necesidades.

Experiencia

Más de 14.000 clientes confiaron en nosotros para hacer realidad su nuevo hogar durante el último año.

Código de Buenas Prácticas

Puedes consultar el «Código de Buenas Prácticas 2022 (CBP22)» para deudores hipotecarios en riesgo de vulnerabilidad.

También te puede interesar...

¿Qué debes saber si vas a pedir una hipoteca?

En esta guía del Banco de España podrás encontrar toda la información necesaria

Ir al artículo¿Quieres comprar una vivienda en Andalucía?

Acude a una oficina de nuestra red de comunidad y te informarán de las ofertas hipotecarias en Andalucía.

Más informaciónPreguntas frecuentes

Es normal tener dudas cuando te estás planteando contratar una hipoteca. A continuación, resolvemos algunas de las cuestiones más frecuentes que pueden surgirte.

¿Cuánto puede cubrir mi hipoteca? 3

La hipoteca puede cubrir hasta el 80% del precio de la compraventa o del valor de la tasación (el menor de los dos) para la primera residencia. Para segundas residencias, hasta el 70%.

¿Cuánto debería suponer el gasto mensual de mi hipoteca?

¿Qué son las bonificaciones y cómo pueden beneficiarme?

¿Qué documentación debo presentar para solicitar mi hipoteca?

Glosario: TIN, TAE y otros conceptos relacionados con la hipoteca

Tasación del inmueble

Verificación registral

FIPRE (ficha de información precontractual)

¿Qué debo saber si quiero comprar una vivienda en Andalucía?

Cobros y pagos SEPA

1. Condiciones vigentes hasta el 07/01/2025.

Oferta válida solo para personas físicas (sin destino empresarial) residentes en España, con la excepción de la Comunidad Autónoma de Andalucía, que tengan ingresos y patrimonio solo en euros.

Condiciones de tipo de interés, la concesión, la cantidad y el plazo de cada operación solicitada vendrán determinados y estarán sujetos a análisis de riesgo del banco.

Ejemplos representativos conforme a lo previsto en la normativa legal aplicable. En particular, en los contratos de préstamo sujetos al ámbito de aplicación de la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario, el ejemplo representativo se determinará de conformidad con los criterios establecidos en la letra d) del artículo 4.5 de la Orden EHA/1718/2010, de 11 de junio.

La hipoteca puede cubrir hasta el 80% del precio de la compraventa o del valor de la tasación (el menor de los dos) para la primera residencia. Para segundas residencias la hipoteca puede cubrir hasta el 70%.

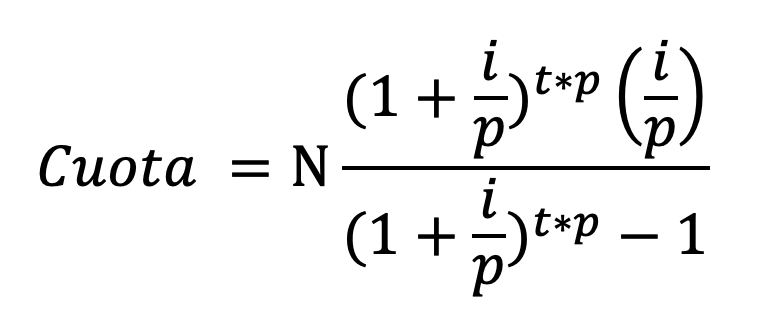

Fórmulas de cálculo de cuota e intereses:

Fórmula para el cálculo de las cuotas mensuales:

Dónde:

N = capital pendiente del préstamo

i = interés nominal expresado en tanto por uno

p = períodos de amortización en un año

t = número de años del período de amortización pendientes

Cálculo de la parte correspondiente a intereses de la cuota:

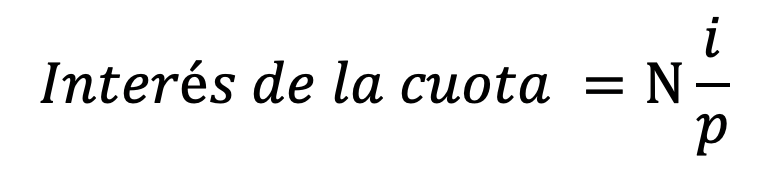

Dónde:

N = capital pendiente del préstamo

i = interés nominal expresado en tanto por uno

p = períodos de amortización en un año

En los ejemplos representativos, para calcular la cuota en la hipoteca variable bonificada sustituiríamos "N" por 150.000 (capital inicial de la hipoteca), "i" por 0,019 (tipo de interés nominal anual dividido entre 100), "p" por 12 (número de cuotas a pagar al año) y "t" por 30 (número de años), obteniéndose una cuota de 546,96 € a pagar cada mes.

En el ejemplo anterior, la parte correspondiente al pago de intereses de la cuota se calcula sustituyendo "N" por 150.000 (capital inicial de la hipoteca), "i" por 0,019 (tipo de interés nominal anual dividido entre 100) y "p" por 12 (número de períodos de amortización en un año), obteniéndose un importe de 237,50 € correspondientes a los intereses de la cuota del primer mes. El importe restante de la cuota, una vez deducida la parte de intereses, es lo que se destina a amortización de capital.

En los ejemplos representativos, para calcular la cuota en la hipoteca variable no bonificada sustituiríamos "N" por 150.000 (capital inicial de la hipoteca), "i" por 0,029 (tipo de interés nominal anual dividido entre 100), "p" por 12 (número de cuotas a pagar al año) y "t" por 30 (número de años), obteniéndose una cuota de 624,34 € a pagar cada mes.

En el ejemplo anterior, la parte correspondiente al pago de intereses de la cuota se calcula sustituyendo "N" por 150.000 (capital inicial de la hipoteca), "i" por 0,029 (tipo de interés nominal anual dividido entre 100) y "p" por 12 (número de períodos de amortización en un año), obteniéndose un importe de 362,50 € correspondientes a los intereses de la cuota del primer mes. El importe restante de la cuota, una vez deducida la parte de intereses, es lo que se destina a amortización de capital.

Sistema de amortización y fórmula de cálculo de amortización de principal y de intereses:

- Para el cálculo de la cuota a pagar se utiliza el sistema de amortización francés, que se caracteriza por ser un sistema de cuotas constantes. Es decir, se paga la misma cantidad todos los meses, siempre que el tipo de interés aplicable a la operación no varíe durante el período de liquidación, o que no se realicen amortizaciones anticipadas.

- La cuota de la hipoteca se compone de una parte de intereses y otra parte de amortización del importe total del préstamo. Como la cuota a pagar es constante, a medida que se reduce el capital pendiente de la hipoteca, los intereses que se generan sobre este capital son inferiores. Por ello, durante los primeros años de la hipoteca, se paga una cantidad mayor de intereses que de capital y durante el período final del préstamo se paga más capital y menos intereses.

HIPOTECA VARIABLE

El índice de referencia actual es euríbor a 1 año del mes de noviembre de 2024 publicado por el Banco de España 2 de diciembre de 2024: 2,506%.

La TAE variable de los siguientes ejemplos ha sido calculada bajo la hipótesis de que los índices de referencia no varían, por tanto, esta TAE variable variará con las revisiones del tipo de interés, del plazo de amortización y del importe financiado, y su revisión será semestral a partir del segundo año.

Para el supuesto que el tipo de interés fijo aplicable durante el primer año sea mayor que el resultante de la suma del diferencial pactado y el índice de referencia vigente en la fecha de contratación se tomará para el cálculo de la TAE variable dicho tipo de interés fijo para toda la vida de la operación.

2) HIPOTECA VARIABLE BONIFICADA

- 1,90% TIN el primer año, Euribor+0,40% TIN el resto de años.

- 4,01% TAE variable.

- Plazo: 30 años (para otros plazos, consulte en su oficina).

- Cuotas: 12 cuotas 546,96 euros/mes. 347 cuotas de 622,42 euros/mes y una última cuota de 623,85 euros.

- Importe total préstamo hipotecario: Importe hipoteca: 150.000 euros.

- Coste total de la hipoteca: 106.663,53 euros (73.167,11 euros son intereses).

- Importe total adeudado: 256.663,53 euros.

- Máxima bonificación: domiciliación de nómina o pensión y contratación de los seguros asociados: Seguro Protección Vida Capital Constante, Seguro Protección Hogar y Seguro Protección Total de Pagos con Banco Sabadell

¿Qué incluye el cálculo de la TAE variable?

- Comisión de apertura: 0 € (0%).

- Importe total de los intereses de la hipoteca variable bonificada: 73.167,11 €

- Contratación Cuenta Sabadell: 60 euros/trimestre.

- Seguro Protección Hogar: el coste por contratar este seguro que incluye la cobertura de daños a través de Banco Sabadell, es de 12,99 euros/mes. El coste de este seguro variará en función del momento de la contratación y, entre otros factores, de las características de la finca a hipotecar, capital asegurado y garantías contratadas. El importe mostrado es meramente orientativo tomando como ejemplo un préstamo hipotecario cuyo capital asciende a 150.000 euros y para continente de 100.000,00 euros cuya tipología de vivienda es un piso intermedio con una superficie de 100 m2 construidos.

- Seguro de vida de capital constante con prima trimestral a mantener durante toda la vida de la hipoteca: 63,38 euros/trimestre (ejemplo para un hombre de 30 años).

- Seguro Protección Total de Pagos de prima anual a mantener durante toda la vida de la hipoteca: 456,21€/año para la hipoteca variable bonificada. Con cobertura del 100 % de la cuota de la hipoteca en caso de encontrarse en situación de desempleo o en situación de baja laboral (ejemplo para un trabajador por cuenta ajena con contrato indefinido).

- Costes de comprobación registral: 25,41 euros.

- Costes de tasación: 302,71 euros.

Se hará una revisión semestral de la contratación de los productos a los que se condiciona el tipo de interés aplicable en caso de contratar la hipoteca con bonificación.

3) HIPOTECA VARIABLE NO BONIFICADA

- 2,90% TIN el primer año, Euribor+1,40% TIN el resto de años.

- 4,30% TAE variable.

- Plazo: 30 años (para otros plazos, consulte en su oficina).

- Cuotas: 12 cuotas de 624,34 euros/mes. 347 cuotas de 705,62 euros/mes y una última cuota de 704,85 euros.

- Importe total del préstamo hipotecario: 150.000 euros.

- Coste total de la hipoteca: 115.251,59 euros (103.047,07 euros son intereses).

- Importe total adeudado: 265.251,59 euros.

¿Qué incluye el cálculo de la TAE?

- Comisión de apertura: 0 € (0%).

- Importe total de los intereses de la hipoteca: 103.047,07 €

- Contratación Cuenta Sabadell: 60 euros/trimestre

- Seguro de daños obligatorio durante toda la vida de la hipoteca (no es necesario contratarlo con Banco Sabadell): Banco Sabadell no comercializa un seguro que sólo incluya la cobertura de daños, por tanto el cálculo de la TAE y TAE variable se ha realizado teniendo en cuenta la prima resultante de simular el seguro de Protección hogar de Banco Sabadell (que incluye la cobertura de daños) cuyo coste se ha estimado en 12,99 euros/mes. El coste de este seguro variará en función del momento de la contratación y, entre otros factores, de las características de la finca a hipotecar, capital asegurado y garantías contratadas. El importe mostrado es meramente orientativo tomando como ejemplo un préstamo hipotecario cuyo capital asciende a 150.000 euros y para continente de 100.000,00 euros cuya tipología de vivienda es un piso intermedio con una superficie de 100 m2 construidos.

- Seguro de vida de capital constante con prima trimestral a mantener durante toda la vida de la hipoteca: 63,38 euros/trimestre (ejemplo para un hombre de 30 años).

- Costes de comprobación registral: 25,41 euros.

- Costes de tasación: 302,71 euros.

Diferencias entre la oferta de productos combinada y por separado

La oferta de productos combinada o por separado tendrá afectación en los costes I y la cancelación anticipada II del préstamo o de sus productos combinados.

I) Costes

El coste de la contratación del seguro de Protección Hogar, Vida Capital Constante y Protección Total de Pagos es independiente de la contratación del préstamo, por lo que tiene el mismo coste que si se contrata de forma individual.

II) Efectos de la cancelación anticipada

del préstamo o cualquiera de los productos combinados

Los efectos que la cancelación anticipada del préstamo o cualquiera de los productos combinados produciría sobre el coste conjunto del préstamo y el resto de los productos o servicios combinados formarán parte de la información personalizada que se facilitará mediante la Ficha Europea de Información Normalizada (FEIN).

Información adicional:

Ejemplos representativos de préstamo con garantía hipotecaria sobre inmuebles de uso residencial destinado a financiar la compra de vivienda por personas físicas que actúan como consumidoras. Operación sujeta a previa aprobación por Banco Sabadell. No se presta el servicio de asesoramiento. Condiciones de tipo de interés sujetas a análisis de riesgo por parte de Banco Sabadell. Estas condiciones pueden variar en función del resultado del análisis de riesgo. De conformidad con el artículo 1911 del Código Civil, que consagra el principio de responsabilidad universal, en caso de impago, el deudor, y, en su caso, sus fiadores o avalistas solidarios y garantes hipotecarios, responderán con todos sus bienes presentes y futuros, pudiendo llegar a perder su/s vivienda/s y/o cualesquiera otros bienes de su propiedad.

Información adicional sobre los seguros asociados a tu hipoteca:

- Protección Hogar y Protección Total Pagos son seguros de BanSabadell Seguros Generales, S.A. de Seguros y Reaseguros, con NIF A64194590 y domicilio en la calle Isabel Colbrand, 22, 28050 Madrid, inscrita en el Registro Mercantil de Madrid y en el Registro de Entidades Aseguradoras de la DGSyFP con clave n.º C-0767.

- Protección Vida Capital Constante son seguros de BanSabadell Vida, Sociedad Anónima de Seguros y Reaseguros, con NIF A08371908 y domicilio en la calle Isabel Colbrand, 22, 28050 Madrid, inscrita en el Registro Mercantil de Madrid y en el Registro de Entidades Aseguradoras de la DGSyFP con clave n.º C-0557.

Seguros mediados por BanSabadell Mediación, Operador de Banca-Seguros Vinculado del Grupo Banco Sabadell, S.A., NIF A-03424223, con domicilio en avda. Óscar Esplá, 37, 03007 Alicante, inscrita en el Registro Mercantil de Alicante y en el Registro Administrativo Especial de Mediadores de Seguros de la DGSyFP con clave n.º OV-0004, teniendo suscrito un seguro de responsabilidad civil conforme a lo dispuesto en la normativa de distribución de seguros y reaseguros privados vigente en cada momento. Puedes consultar las entidades aseguradoras con las que BanSabadell Mediación ha celebrado un contrato de agencia de seguros en la web www.bancosabadell.com/bsmediacion. Consulta aquí la información del Mediador del Seguro.